{kind=link}

Tháp tài sản là mô hình được sử dụng phổ biến để quản lý và phát triển tài chính cá nhân. Hiểu về mô hình này sẽ giúp bạn có cách phân bổ vốn và đầu tư hiệu quả hơn. Vậy cụ thể tháp tài sản là gì? Xây dựng nó như thế nào? Hãy cùng Libra24h.com tìm hiểu vấn đề này qua bài viết dưới đây nhé.

Tháp tài sản là gì?

Tháp tài sản (DGO) là một khái niệm trong lĩnh vực tài chính và đầu tư, nó thể hiện cách mà các tài sản được phân loại và xếp hạng dựa trên mức độ rủi ro và khả năng sinh lợi của chúng. Tháp tài sản thường chia các tài sản thành các tầng hoặc cấp độ khác nhau, từ những tài sản ít rủi ro như tiền mặt và trái phiếu chính phủ, đến tài sản rủi ro cao hơn như cổ phiếu và bất động sản.

Tương tự như kim tự tháp của người Ai Cập cổ đại, tháp tài sản sẽ bền vững theo thời gian nhờ kết cấu vững chắc khi xây dựng tháp. Phần móng chắc chắn để nâng đỡ toàn bộ hệ thống tháp bên trên.

Tầng đáy to nhất và vững chắc hơn các tầng phía trên. Đây được xem là nền móng vững chắc cho tháp tài sản, dùng để đảm bảo cho mức sống cơ bản. Càng lên cao thì mức độ an toàn sẽ giảm xuống, thường là các khoản đầu tư mạo hiểm để gia tăng tài sản tương lai.

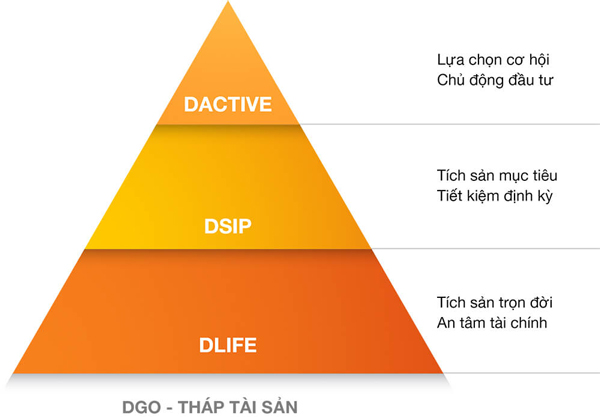

Một tháp tài sản cơ bản thường gồm ba tầng chính:

- Tầng an toàn (DLIFE): Bao gồm các loại tài sản có rủi ro thấp tiền mặt và các loại trái phiếu chính phủ, trái phiếu công nghệ, trái phiếu tín dụng của các doanh nghiệp đáng tin cậy. Đây là các tài sản an toàn, ít rủi ro và khả năng sinh lợi tương đối thấp.

- Tầng tăng trưởng (DSIP): Bao gồm các tài sản có mức độ rủi ro và sinh lợi cao hơn so với tầng an toàn, nhưng cũng mang lại tiềm năng tăng trưởng lớn hơn. Ví dụ bao gồm cổ phiếu của các công ty có tiềm năng tăng trưởng cao, quỹ đầu tư chứng khoán và quỹ đầu tư tăng trưởng.

- Tầng đầu tư tài sản rủi ro cao (DACTIVE): Đây là tầng cao nhất của tháp tài sản và bao gồm các tài sản có mức độ rủi ro cao như đầu tư vào bất động sản, hàng hóa, ngoại tệ và các công cụ tài chính phái sinh. Những tài sản này có tiềm năng sinh lợi lớn nhưng cũng đi kèm với rủi ro tương đối cao.

Tuy nhiên hiện nay cũng có thể chia tháp tài sản thành 5 lớp tài sản gồm: tài sản vô hình, tài sản bảo vệ, tài sản tạo thu nhập, tài sản tăng trưởng và cuối cùng là tài sản mạo hiểm. Trong đó mỗi tầng của tháp đều là cơ sở để phát triển các tầng tiếp theo.

Các tầng của tháp tài sản

Tài sản vô hình

Đây là loại tài sản nằm dưới cùng của tháp tài sản. Phần này được tích lũy sớm nhất để tạo nền móng cho các tầng phía trên. Tuy không thể nhìn thấy những tài sản này nhưng nó đóng vai trò làm nền móng quan trọng để tạo ra các lớp tài khoản khác.

Tài sản vô hình có thể là kiến thức, kinh nghiệm, các kỹ năng và mối quan hệ của bản thân. Bạn cần có nhiều trải nghiệm, rèn luyện, va vấp nhiều, duy trì liên tục thì mới có thể tạo ra chúng. Có thể xem đây là loại tài sản quan trọng nhất. Càng có nhiều tài sản vô hình, bạn càng có cơ hội để tạo ra nhiều tài sản hữu hình.

Tài sản phòng vệ

Tiếp theo để vững vàng hơn trong cuộc sống, bạn cần đảm bảo được các yếu tố sức khỏe, tinh thần. Tài sản phòng vệ là loại tài sản dùng trong mục đích dự phòng khi cá nhân xảy ra các rủi ro, biến cố như bệnh tật, thất nghiệp… hay chi phí cơ bản đáp ứng nhu cầu cuộc sống như ăn uống, chữa bệnh, thuốc men… Đây là số tiền tiết kiệm, có thể là tiền mặt, vàng, bất động sản, các loại tài sản có thể chuyển đổi dễ dàng thành tiền để bạn sử dụng lúc khó khăn.

Tài sản tạo thu nhập

Đến lớp thứ 3 có diện tích nhỏ hơn nhưng cao hơn 2 lớp đầu tiên. Giống như tên gọi thì đây là loại tài sản trực tiếp tạo ra thu nhập cho bạn. Loại tài sản này có thể là: Tiền lương, tiền thu từ việc cho thuê nhà, lãi gửi tiết kiệm, tiền cổ tức mà doanh nghiệp trả cho cổ đông, tiền lãi từ hoạt động kinh doanh,…

Tài sản tăng trưởng

Khi đạt được đến một ngưỡng an toàn nhất định, bạn hoàn toàn có thể bồi thêm một lớp tài sản cao hơn. Đây là lớp tài sản sẽ đưa lại cho bạn nguồn thu nhập thụ động hàng tháng. Loại tài sản này là các khoản đầu tư nhằm tăng trưởng, kiếm lợi nhuận. Tuy nhiên, đi kèm với đó là các rủi ro có thể xảy đến. Tài sản tăng trưởng có thể là cổ phiếu, trái phiếu, bất động sản,..

Tài sản mạo hiểm

Cuối cùng là lớp tài sản nằm ở đỉnh chóp kim tự tháp, được xây dựng sau khi đã những lớp tài sản phía dưới đã đủ chắc chắn, vững chãi. Đây là loại tài sản mạo hiểm được phân bổ vào những kênh đầu tư nhiều rủi ro như tiền điện tử, chứng khoán phái sinh…

Tuy rủi ro cao thường đi đôi với lợi nhuận thu về từ các kênh đầu tư này cũng rất cao. Tuy nhiên, đây không phải là khoản đầu tư bắt buộc phải có trong danh mục tài sản mỗi người. Bạn chỉ nên xây dựng loại tài sản mạo hiểm khi các lớp phía đã vững chắc và ổn định.

Xây dựng tháp tài sản để làm gì?

Tháp tài sản được chia thành các tầng với độ rộng khác nhau. Diện tích mỗi tầng tài sản thể hiện cho sự ưu tiên và tỷ trọng của mỗi loại tài sản. Xây dựng tháp này sẽ giúp bạn quản lý tài chính cá nhân hiệu quả, xây dựng kế hoạch tài chính ổn định cho tương lai.

Đọc thêm: Dự trữ ngoại hối – nền tảng quan trọng giúp ổn định vĩ mô

Khi nhìn vào tháp tài sản, bạn sẽ thấy lộ trình cần thực hiện để đảm bảo sự bền vững trong hành trình xây dựng tài chính cá nhân. Nếu như trước đó bạn kiếm tiền nhưng không biết sắp xếp các khoản chi tiêu như thế nào cho hợp lý hay không biết cách phân bổ tài sản đúng chỗ, xây dựng một tháp tài sản cho riêng mình sẽ giúp bạn làm được điều này.

Bên cạnh đó, tháp nó cũng sẽ giúp bạn ý thức rõ ràng hơn về việc để đạt được thành công. Mọi thứ cần phải được xây dựng từng bước một. Vững vàng ở những tầng tài sản cơ bản là đòn bẩy giúp chúng ta mạnh mẽ hơn khi tiến đến các tầng cao hơn trong tháp tài sản của mình.

Ưu và nhược điểm của tháp tài sản

Để áp dụng tháp tài sản vào việc quản trị tài chính được hiệu quả, bạn cần hiểu rõ các ưu và nhược điểm của loại tháp này.

Ưu điểm

Tháp tài sản là phương pháp để mỗi người xây dựng và phân bổ nguồn tài chính phù hợp cho bản thân. Bồi dưỡng từng tầng ngày càng bền vững để hướng đến tự do tài chính. Nó nhắc nhở bạn nên dành thời gian nhiều hơn cho các loại tài sản ở tầng dưới trước rồi mới tiến tới các tầng tiếp theo. Mô hình tháp rất hữu ích cho những ai không có kế hoạch chi tiêu, tích lũy, đầu tư hợp lý.

Thông qua tháp tài sản, bạn sẽ rõ ràng hơn trong việc tiết kiệm, đầu tư, tích lũy tài sản. Bạn sẽ không phải mất quá nhiều thời gian cho việc lựa chọn tiết kiệm hay đầu tư với một khoản tiền cụ thể. Đi theo lộ trình của tháp tài sản, khả năng tài chính của bạn sẽ ngày một tăng cao.

Nhược điểm

Tháp tài sản cũng chỉ là một trong nhiều phương pháp tài chính cá nhân khác. Ở phương pháp này đòi hỏi bạn phải có quá trình đi lâu dài và có nguyên tắc thì mới nhận thành quả. Nếu bạn chọn sai phương pháp từ đầu hay lên kế hoạch không chính xác sẽ mất thời gian cho mình cũng như phải phân bổ lại chi tiêu sao cho cân đối.

Mô hình tháp tài sản không quy định rõ hạn mức cho từng tầng. Khi nào các tầng tài sản vô hình, tài sản bảo vệ và tài sản thu nhập gọi là ổn định để phát triển tầng tiếp theo? Do đó, bạn phải tự cân bằng, điều chỉnh các khoản mục tài sản của mình. Quá trình đó có thể xảy ra sai sót khiến cho tháp tài sản không được bền vững.

Để biết thêm nhiều kiến thức thú vị về tài chính, hãy đón đọc những bài viết tiếp theo của Libra24h.com nhé!