Chi phí sử dụng vốn bình quân WACC là một trong những chỉ số quan trọng được quan tâm trong tài chính doanh nghiệp. Việc tính toán WACC như thế nào và có ý nghĩa ra sao đối với tài chính doanh nghiệp? Hãy theo dõi bài viết dưới đây của Libra24h.com để tìm được đáp án cho các câu hỏi trên nhé!

1. Chi phí sử dụng vốn bình quân WACC là gì?

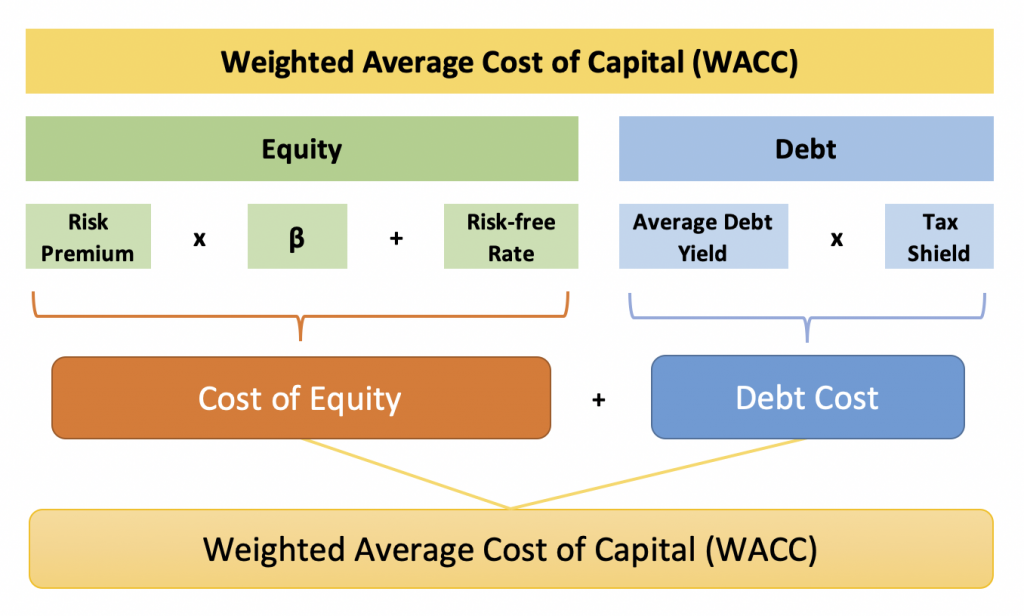

Chi phí sử dụng vốn bình quân WACC (Weighted Average Cost of Capital) thể hiện chi phí sử dụng vốn bình quân của một công ty từ tất cả các nguồn, bao gồm: cổ phiếu phổ thông (common stock), cổ phiếu ưu đãi (preferred stock), trái phiếu (bonds) và các hình thức nợ khác.

Tùy vào chi phí của từng loại sẽ có công thức tính tỷ lệ chiết khấu khác nhau. Từ đó sẽ tính được giá trị hiện tại thuần của doanh nghiệp.

Chi phí sử dụng vốn bình quân là một cách phổ biến để xác định tỷ lệ lợi nhuận yêu cầu vì nó thể hiện ở một con số duy nhất, lợi tức mà cả trái chủ và cổ đông đều yêu cầu để cung cấp vốn cho công ty.

Các nhà phân tích chứng khoán có thể sử dụng WACC khi đánh giá giá trị của các cơ hội đầu tư. Ví dụ, trong phân tích chiết khấu dòng tiền, người ta có thể áp dụng WACC làm tỷ lệ chiết khấu cho các dòng tiền trong tương lai để tính giá trị hiện tại ròng của một doanh nghiệp.

WACC của một công ty có khả năng cao hơn nếu cổ phiếu của nó tương đối biến động hoặc nếu khoản nợ của nó được coi là rủi ro vì các nhà đầu tư sẽ yêu cầu lợi nhuận lớn hơn.

Ngoài ra, WACC cũng có thể được phòng ban tài chính sử dụng trong nội bộ công ty như một tỷ lệ tiêu chuẩn để đánh giá việc có nên theo đuổi một dự án hoặc hoạt động mua lại nhất định. Ví dụ nếu khoản đầu tư của công ty vào một cơ sở sản xuất mới có tỷ suất lợi nhuận thấp hơn WACC của nó thì công ty có thể công ty có thể dừng dự án đó vào sử dụng nguồn vốn vào mục đích khác.

Xem thêm: Dòng tiền là gì? 3 loại dòng tiền chính trong doanh nghiệp

2. Vì sao WACC quan trọng?

Trong tài chính doanh nghiệp, việc xác định chi phí sử dụng vốn bình quân của một công ty là một chỉ số rất quan trọng trong nhiều trường hợp, chẳng hạn dùng WACC là tỷ lệ chiết khấu để ước tính giá trị hiện tại ròng của một công ty.

WACC cũng rất quan trọng khi phân tích những lợi ích tiềm năng của việc tham gia các dự án hoặc mua lại một doanh nghiệp khác. Ví dụ, nếu công ty tin rằng việc sáp nhập sẽ tạo ra lợi nhuận cao hơn giá vốn, thì đó có thể là một lựa chọn tốt cho công ty. Nếu ban quản lý dự đoán lợi nhuận thấp hơn những gì các nhà đầu tư của họ đang mong đợi, có thể họ sẽ không đầu tư vào đó và sử dụng vốn của mình vào một dự án sinh lời hơn.

Trong hầu hết các trường hợp, WACC thấp hơn cho thấy đây là một doanh nghiệp hoặc dự án có triển vọng, có thể thu hút các nhà đầu tư với chi phí thấp hơn. Ngược lại, WACC cao hơn thường là các doanh nghiệp/dự án được coi là rủi ro hơn và cần bù đắp cho các nhà đầu tư bằng lợi nhuận cao hơn.

Nếu một công ty chỉ nhận được tài trợ thông qua một nguồn – chẳng hạn như cổ phiếu phổ thông – thì việc tính toán chi phí vốn của nó sẽ tương đối đơn giản. Nếu các nhà đầu tư kỳ vọng tỷ suất sinh lợi là 10% để mua cổ phần, thì chi phí vốn của công ty sẽ bằng với chi phí vốn chủ sở hữu là 10%.

Điều này cũng đúng nếu công ty chỉ sử dụng tài trợ bằng nợ. Ví dụ, nếu công ty trả lợi suất trung bình là 5% trên trái phiếu đang lưu hành, thì chi phí nợ của nó sẽ là 5%. Đây cũng là chi phí vốn của nó.

Tuy nhiên, nhiều công ty tạo ra vốn từ sự kết hợp giữa vốn nợ và vốn chủ sở hữu (chẳng hạn như cổ phiếu). Để biểu thị chi phí vốn bằng một con số, người ta phải cân nhắc tỷ lệ chi phí nợ và chi phí vốn chủ sở hữu dựa trên mức độ tài trợ thu được qua mỗi nguồn.

Bạn đọc có thể tìm hiểu thêm về cơ cấu vốn doanh nghiệp tại bài viết sau:

Những điều cần biết về quyết định cơ cấu vốn của MNC năm 2021

3. Công thức tính WACC

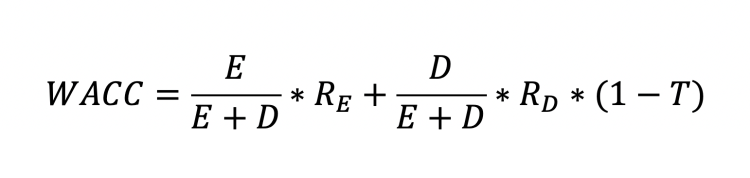

WACC được tính bằng cách nhân chi phí của mỗi nguồn vốn (vốn nợ và vốn chủ sở hữu) với trọng số liên quan và sau đó cộng các kết quả lại với nhau.

Trong đó:

E là giá trị thị trường của vốn chủ sở hữu;

D là giá trị thị trường của vốn nợ;

RE là chi phí vốn chủ sở hữu trung bình;

RD là chi phí sử dụng vốn nợ trung bình trước thuế;

T là thuế suất áp dụng.

Trong công thức trên, (E/E+D) đại diện cho tỷ trọng vốn dựa trên vốn chủ sở hữu, trong khi (D/E+D) thể hiện tỷ trọng tài trợ dựa trên vốn nợ.

Ví dụ về cách tính WACC

Giả sử một doanh nghiệp có chi phí sử dụng vốn nợ trung bình trước thuế là 15%, chi phí vốn chủ sở hữu trung bình là 20%. Giả sử rằng thuế thu nhập doanh nghiệp áp dụng cho công ty đó thông thường là 25%. Doanh nghiệp hiện đang sử dụng cấu trúc vốn bao gồm 60% vốn nợ và 40% vốn chủ sở hữu.

Như vậy chi phí sử dụng vốn bình quân của doanh nghiệp này là:

WACC = 40% * 20% + 60% * 15% * (1-0,3) = 0,143 = 14,3%

Giả sử doanh nghiệp này sẽ tự động cộng 7% vào chi phí sử dụng vốn bình quân của mình khi tính tỷ suất lợi nhuận yêu cầu. Ta có thể dựa vào WACC để tính được tỷ lệ lợi nhuận yêu cầu của doanh nghiệp này là 21,3%

Như vậy những thông tin về chi phí sử dụng vốn bình quân WACC đã được Libra24h.com trình bày cụ thể trong bài viết trên. Hy vọng bạn đọc đã học thêm được nhiều kiến thức tài chính bổ ích. Chúc bạn thành công!

- Bạn đọc tham khảo:

Chỉ số PEG là gì? – Điều cơ bản cần nắm rõ khi tham gia thị trường chứng khoán

Hợp đồng quyền chọn là gì? Những điều cần biết về hợp đồng quyền chọn ngoại hối

Nguồn: Tổng hợp

Phạm Hằng

{kind=link}